Данъкът върху доходите за плащане в бюджета се изчислява въз основа на глава 25 от Данъчния кодекс на Руската федерация:

Данък върху дохода = Облагаем доход × Ставка на данък върху дохода.

Данъчна основа за изчисляване данък общ доходв 1C се определя като разликата между приходите и разходите, които могат да се различават от приетите в счетоводството. В този случай възникват разлики между печалбата, а оттам и изчисления данък върху дохода по счетоводство и НУ.

Разликите, които възникват между счетоводната и данъчната печалба (загуба), могат да бъдат два вида: постоянни (PR) и временни (VVR и NVR). Счетоводните записи отразяват не самите разлики, а размера на данъка, изчислен върху тези разлики.

Счетоводното отчитане на изчисленията на данъка върху доходите се извършва, като се използват следните балансови сметки:

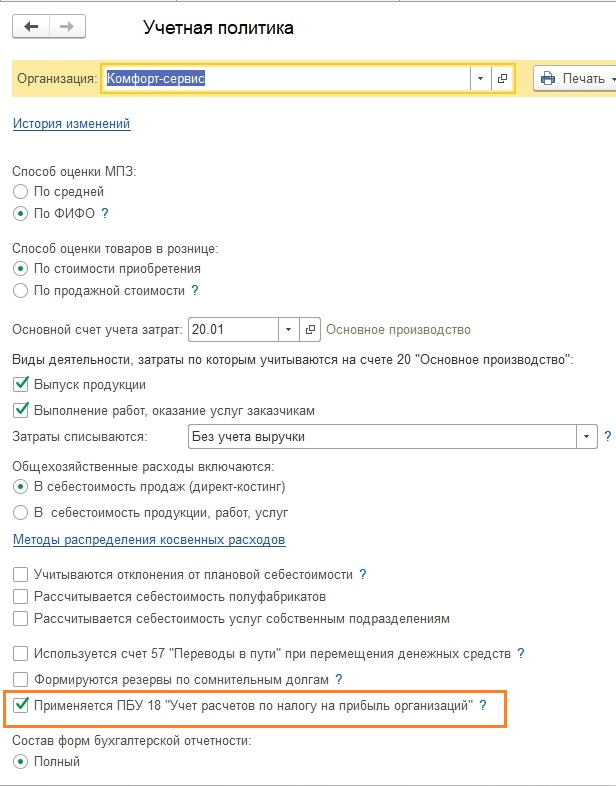

Нека да изберем организация в програмата 1C: Accounting 3.0 и да преминем към настройка на счетоводни политики:

Поставете отметка в квадратчето - Използва се PBU 18/0 2, ако няма такъв.

Да отидем в информационния регистър Ставка на данък върху доходаи задайте стойностите. Трябва да се помни, че тарифите могат да се различават в различните региони на Руската федерация.

Преди да прегледате съответните отчети за данък върху доходите, е необходимо да извършите регулаторна операция - Затваряне на месеца. След това можете да преминете към отчетите.

За вътрешен анализ има доклад - Анализ на ситуацията с данъка върху дохода,където винаги можете да изберете секцията, която ви интересува.

Има и доклад Удостоверение за изчисляване на данъка върху дохода, в който е удобно да се анализират получените данни.

Доклад, предназначен за подаване в данъчната служба - Подоходна декларация.Този отчет може да бъде достъпен чрез 1C-Reporting.

Данък върху доходите в програмата: 1C:UPP 1.3

В програмата 1C:UPP 1.3 има документ - Изчисляване на данък общ доход

Този документ извършва рутинни данъчни счетоводни операции за получаване на информация за данък върху дохода.Документът се въвежда след приключване на всички рутинни счетоводни и данъчни счетоводни операции. Всяка организация има свой отделен документ.

След което можете да използвате отчетите, посочени в предишния раздел (за конфигурация Accounting 3.0)

Данък върху доходите в програмата: 1C: ERP. Управление на предприятието 2.0

В програмата 1C: ERP Управление на предприятието 2.0 за формиране на данък върху дохода има документ - Регулаторна операция.За генериране на данък върху дохода е необходимо да създадете посочения документ с вид операция - Изчисляване на данък върху дохода.

Документът за планирана операция ще генерира следните транзакции:

След което можете да отидете на Регламентирано отчитанеи генерирайте декларация за данък върху дохода за желаната организация.

Благодаря ти!

Този преглед е посветен на процедурата за изчисляване на данък върху доходите и попълване на съответната декларация в 1C 8.3, конфигурация „1C: Enterprise Accounting“. Предполага се, че читателят вече е запознат с принципите на PBU 18/02. Невъзможно е да се обхване цялата глава 25 от Данъчния кодекс на Руската федерация в една статия, ние ще се съсредоточим върху основните точки и ще разгледаме алгоритъма на действията за изчисляване на данъка върху дохода с помощта на програмата 1C.

Данъчната декларация за доходите в 1C отразява приходите и разходите, приети за изчисляване на данъчната основа за данък върху дохода. Процедурата за попълването му е описана подробно в Заповедта на Федералната данъчна служба MMV-7-3/572@ от 19 октомври 2016 г.

Данъчният период за всички фирми е календарна година, срокът за подаване на годишната декларация е 28 март. Ако последният ден за подаване на декларацията се пада в почивен ден, той се отлага за следващия работен ден.

Има някои нюанси по отношение на отчетните периоди и авансовите плащания:

Организациите с малък оборот представят отчети през годината въз основа на следните резултати:

В същото време се извършват плащания върху натрупани печалби, които се считат за авансови плащания, т.к Пълната сума на данъка ще бъде генерирана едва в края на годината. Понякога са възможни ситуации, когато размерът на авансовите плащания, платени през годината, надвишава начисления данък в края на годината, тогава организацията има надплащане на данък.

Ако средният тримесечен приход на организацията през последните 4 тримесечия е равен или надвишава 15 милиона рубли,след това плащат месечни авансови вноски за данък върху доходите до 28-ми, формирани чрез изчисление (пример за изчисление ще бъде по-късно). Крайният срок за подаване на отчети е подобен на посочения в предходния параграф. Ако в края на тримесечието размерът на авансовите плащания е по-малък от размера на действително начисления данък, делтата ще трябва да бъде платена допълнително.

Процедурата за извършване на авансово плащане на данък общ доход всеки месец не винаги е от полза за организацията. Има ситуации, когато няма печалба, но трябва да плащате аванси. В този случай организацията може да премине към процедурата за изчисление въз основа на действително получената печалба: в края на всеки месец ще е необходимо да се представят отчети на данъчните власти.

За да преминете към този режим, трябва да подадете съответното заявление преди началото на календарната година, след което няма да можете да промените режима до края на данъчния период.

Нека да разгледаме пример за изчисляване на данък за тримесечие. Първите два месеца от примера показват опции за постоянни и временни разлики, през третия месец ще добавим покупко-продажба на стоки.

Нека приложим на практика обсъжданите теоретични стъпки. Нека да разгледаме настройките на счетоводната политика. Параметърът трябва да бъде зададен, че използваме осемнадесетия PBU.

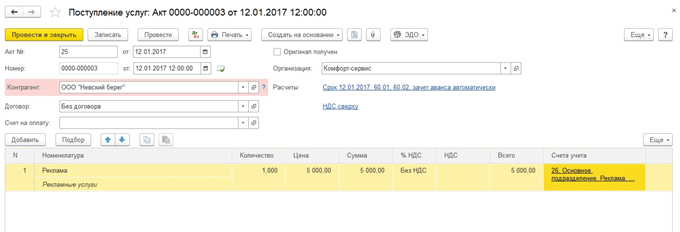

Досега окабеляването в контролния блок и контролния блок са еднакви. Но тъй като видът на разходите показва нормализирани рекламни разходи, при извършване на рутинна операция за затваряне на месеца в NU, сума, която не надвишава 1% от приходите, ще бъде отписана като разходи.

Съдържа неприемливи разходи, които създават постоянни разлики.

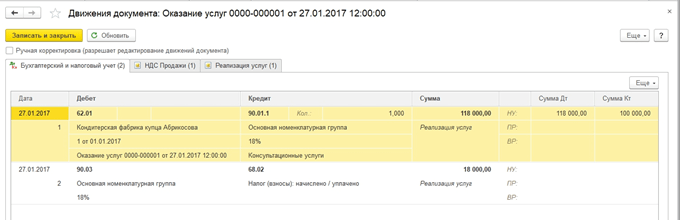

Ще покажем публикациите за приходи. Всеки месец през тримесечието това ще бъдат услуги.

Да видим СОЛТА за януари. Обърнете внимание на разликата в NU и BU според нашия пример. По сметка 26 в НУ са останали непокрити разходи за реклама. През януари можете да отпишете само 1 хил. Рубли. Но ако има приходи следващия месец, можете да отпишете допълнителна сума. По сметка 99.02.1 е сумата на условния разход за данък върху дохода. Временните разлики засегнаха осчетоводяванията в акаунта. 09 и 77. Постоянната разлика е отразена в сметка 99.02.3, като там е добавена и разликата в рекламата. По сметка 68.04.1 е общата дължима сума за данък върху дохода.

Нека разгледаме картата на сметката 68.04.2, която отразява начисляването на данък върху дохода. Това е рядък случай, когато е по-логично да се вземе предвид докладът от края на документа. След това сумите, генерирани от влиянието на постоянни и временни разлики, се добавят към условния разход за данък върху дохода. Окончателната сума на данъка се превежда в сметката за разплащания с бюджета, разделена на федерални и регионални плащания.

През втория месец към вече познатия оборот се добавят операции за отписване на амортизация в счетоводния отдел за работно облекло и намаляване на PNO. Освен това разходите за реклама се отписват към NU, което води до сумата в сметката. 99.02.3 намалява.

Изготвяме декларация за печалба. Попълваме заглавната страница, номерът за корекция трябва да е нула. При подаване на актуализирани декларации корекционното число се увеличава. Щракнете върху бутона „Попълване“, за да създадете разделите на декларацията.

Нека разгледаме тези, които имат данни. Раздел 1 отразява дължимата сума по бюджет. Трябва да проверите дали KBK е попълнен правилно и след това да го посочите във фиша за плащане при плащане на данъка.

Приложение 02 – разбивка на разходите. За много редове от декларацията можете да видите по-подробни подробности. За да направите това, изберете клетка и щракнете върху бутона „Декриптиране“.

Например, така изглежда разбивката на преките разходи.

След като попълните декларацията, можете да я проверите, да я качите електронно на външен носител или да я изпратите до данъчната служба директно от програмата.

Нека разгледаме по-отблизо изчисляването на авансовите плащания. Размерът на изчисления данък за тримесечието е 83 640. Ако предприятието работи в режим на плащане само на тримесечни авансови вноски, то трябва да плати тази сума в края на 1-вото тримесечие до 28 април и спокойно да работи през второто тримесечие, без да се притеснява относно плащанията и отчитането на печалбата.

Но ако компанията попада под критериите за плащане на месечни прогнозни авансови вноски (нека този период е 1 април), тогава 1/3 от тази сума, 27880, ще трябва да плаща всеки месец през второто тримесечие до 28 април, май 28 и 28 юни. След това в края на тримесечието изчислете размера на данъка за шестте месеца и го сравнете с вече платените авансови вноски. Ако сте платили по-малко от реално натрупаното, трябва да доплатите разликата до 28 юли.

Авансите за третото тримесечие се изчисляват като (размер на данъка за половин година) минус (размер на данъка за първото тримесечие) и след това 1/3 от тази стойност се взема за месечни плащания.

Авансите за четвъртото тримесечие се изчисляват по същия начин (сумата на данъка за 9 месеца) минус (сумата на данъка за половин година) и след това се разделят на 3. Получената сума трябва да се плаща ежемесечно през четвъртото тримесечие. И същата сума ще бъде дължима през всеки месец от първото тримесечие на следващата година.

Както беше отбелязано по-горе, ако предприятието счита, че е нецелесъобразно да плаща месечни авансови вноски, то може да премине към режим на плащане въз основа на действително получените печалби, като предварително е уведомило данъчните власти за това.

С това приключихме разглеждането на основните моменти, свързани с изчисляването на данъка върху дохода и формирането на съответната декларация в 1C 8.3.

Автоматично попълване на данъчна декларация за доходите в 1C 8.3 Счетоводство 3.0

Потребителят трябва да извърши известна „подготвителна“ работа, преди да продължи с изчислението. Състои се от три основни етапа:

Какви настройки влияят върху изчисляването на данъка върху дохода? На първо място, трябва да разберете раздела „Данък върху дохода“ в счетоводната политика (фиг. 1).

Квадратчето „Прилагане на PBU18...“ не засяга изчисляването на данъка или по-скоро не крайния резултат, а показването на междинни данни и някои важни отчети. Например, отчетът „Анализ на счетоводното отчитане на данъка върху доходите“ ще бъде генериран правилно само ако има отметка в квадратчето, тъй като отчита постоянните и временните разлики.

Попълването на регистъра „Методи за определяне на преките производствени разходи в NU“ е задължително за организациите, които произвеждат продукти и предоставят услуги (фиг. 2). Първоначалните данни се въвеждат автоматично, така че потребителят получава готова „риба“, която по-късно може да се използва за разширена персонализация според неговите нужди.

Принципът на попълване е прост: всичко, което е в този регистър, се счита за преки разходи, всичко останало е косвено. Ако този регистър не е попълнен, някои редове от Декларацията остават празни.

Директорията „Номенклатурни групи“ е предназначена за детайлизиране на доходите - именно за тези номенклатурни групи приходите от продажби ще бъдат показани в декларацията (фиг. 3).

Какви са опасностите от ръчните операции? Факт е, че всеки запис в 1C е не само сумите за дебит и кредит на счетоводството, но и сумите за данъчно счетоводство, включително постоянни и временни разлики. Разликите се изчисляват автоматично по добре позната формула:

BU = NU + PR + VR,

Не винаги е възможно ръчно да попълните правилно всички суми. Възникват грешки, чието намиране отнема много време. Например на фиг. 4 няма сума за данъчния кредит за вписване. В бъдеще това ще доведе до грешка в изчисленията и декларацията ще бъде формирана неправилно.

Второто правило е, че е важно да не правите грешки при попълване на анализи на приходите и разходите (разходни сметки, разходни позиции, групи позиции, раздели).

Например в документа „Производствен отчет за смяна“ групите продукти в разделите „Продукти“ и „Материали“ трябва да съответстват една на друга (фиг. 5), а разходната позиция трябва да присъства в регистъра „Методи за определяне на преките производствени разходи на НУ”

И последният етап преди формирането на Декларацията е Приключването на месеца (фиг. 6).

Всички регулаторни операции трябва да бъдат изпълнени без грешки и за всеки месец от периода на формиране на декларацията. Това е задължително. За да не се занимавате с много грешки в последния ден, се препоръчва да извършвате предварителни затваряния на периоди няколко пъти и да коригирате грешките „он-лайн“.

След приключване на месеца си струва да проверите салдата по сметка 68.04.2. Ако всичко е наред, балансите по него трябва да са нула (фиг. 7). Тази сметка е специално добавена към 1C за изчисления на данък върху дохода.

Сега в 1C Accounting можете да създадете самата декларация. Той е в списъка с регламентирани отчети (фиг. 8).

Магическият бутон „Попълване“ върши цялата рутинна работа (фиг. 8). Остава потребителят да провери сумите, включени в разделите на Декларацията.

Логично е да започнете проверката от втория лист, който показва разходите.

Има два метода за проверка:

За да дешифрирате, трябва да поставите курсора върху желания ред и да натиснете съответния бутон.

Данъчните счетоводни регистри се намират в раздел „Отчети” (фиг. 10).

Данъчните регистри могат да бъдат представяни на данъчните власти по време на одити за потвърждаване на изчислената данъчна основа (фиг. 11).

По същия начин в 1C 8.3 се проверяват останалите раздели на декларацията.

Преди да изпратите Декларацията до данъчната служба, трябва да направите още една проверка (фиг. 12).

По материали от: programmist1s.ru

Програмата 1C позволява на потребителите автоматично да създават данъчна декларация за доходите. В този случай е необходимо да се извърши подходяща подготовка:

За да започнете, трябва да въведете настройките на счетоводната политика относно данъка върху дохода.

По-специално, поставянето на отметка в квадратчето за използване на PBU 18/02 ще промени формирането и отразяването на междинните данни, докато изчисленията ще останат непроменени. По-специално, само ако това поле за отметка е отметнато, ще бъде възможно да се получат правилни данни от отчета „Анализ на счетоводната отчетност на данъка върху дохода“.

Предприятията в производствения сектор и сектора на услугите трябва допълнително да въвеждат данни в настройките в регистър „Методи за определяне на преките производствени разходи в ОУ”. Първоначално информацията се въвежда автоматично с възможност за разширяване на настройките според индивидуалните нужди.

Принципите на запълване се основават на яснотата на линията. Всички разходи, вписани в регистъра, се приемат като преки разходи, а останалите позиции се считат за непреки разходи. При пренебрегване на попълването на регистъра част от колоните в създадената декларация ще бъдат празни.

Чрез справочник „Номенклатурни групи” се детайлизират приходите, включително при отразяването им в данъчната декларация. В този случай въвеждането, което няма „ръчни“ операции и е снабдено с подходящи анализи, се разпознава като правилно.

Опасността от ръчните операции е, че разликите, които са постоянни или временни, играят важна роля в данъчното счетоводство. В програмата 1C те се изчисляват автоматично въз основа на формулата:

BU = NU + PR + VR,

Ръчното попълване не винаги гарантира коректността на въвеждането на данните, генерират се грешки, водещи до грешки в данъчната декларация. Коригирането им от своя страна изисква огромно количество време, прекарано в търсенето им.

В процеса на организиране на счетоводното отчитане на приходите и разходите е препоръчително да се използва стандартна документация.

Също толкова важно е правилното попълване на анализите. Например документът „Производствен отчет за смяна“ изисква съответствие с групите артикули, представени в разделите „Продукти“ и „Материали“.

Преди да създадете декларация, трябва да затворите и отчетния месец.

Целият списък от предоставени рутинни операции трябва да е без грешки. В такава ситуация се препоръчва да се извърши предварително затваряне, за да се идентифицират натрупаните грешки и да се коригират своевременно. В такава ситуация можете да избегнете проблеми, когато в последния ден трябва спешно да отстраните множество неточности, за да създадете декларация.

След приключване на месеца е необходимо да се проверят салдата по сметка 68.04.2. Ако документите са съставени правилно, те трябва да имат нулеви стойности. Трябва да се отбележи, че тази сметка е включена в програмата 1C специално за изчисления, свързани с данък върху дохода.

След това са създадени всички условия за създаване на Декларацията. Може да се намери в списъка на регулираните отчети.

С помощта на бутона „Попълване“ можете значително да намалите времето за работа. Системата ще попълни всички данни, които остава само да бъдат проверени за коректност.

Препоръчително е да започнете проверката от страница 2, която комбинира разходите. Ревизията може да се организира по препис или данъчен регистър.

Дешифрирането се извършва чрез поставяне на курсора върху съответния ред и натискане на необходимия бутон. Достъпът до регистрите се осъществява през секция „Отчети”.

Данъчните регистри могат да се използват като средство за потвърждаване на размера на данъчната основа при взаимодействие с данъчните власти.

По същия начин програмата проверява и други раздели на Декларацията. Преди документът да бъде подаден на данъчните власти, препоръчително е да се извърши още една проверка за точността на данните.

Головин Павел, автор на проекта „1c-nalog.info – Данъчно счетоводство в 1C. ДДС, данък общ доход и PBU 18",

консултант по автоматизация на счетоводството, сертифициран 1C-специалист,

автор на курсовете „Данък върху доходите, PBU 18 в 1C на практика“,

„Производствено счетоводство в 1C-UPP за мениджъри.“

Работа с отчета „Анализ на състоянието на данъчното счетоводство за данъка върху доходите“

Във всички конфигурации на 1C, които имат счетоводни и данъчни счетоводни блокове (1C-Счетоводство, 1C-Комплексна автоматизация, 1C-UPP), има отчет „Анализ на състоянието на данъчното счетоводство за данък общ доход“.

Докладът е предназначен за проверка на оборота на приходите и разходите, взети предвид при изчисляване на данъчната основа за данък върху доходите по счетоводни и данъчни счетоводни данни, като се вземат предвид временните и постоянните разлики.

Докладът не е предназначен:

Анализът се извършва чрез съпоставяне на счетоводни данни, данъчно счетоводство и отчитане на постоянни и временни разлики. Сравнението на данните се основава на равенство в об/минкореспондиращи сметки по вид счетоводство:

BU = NU ± PR ± VR

(Използвам знака „±“, за да подчертая, че счетоводните и счетоводните суми трябва да са положителни с изключение на операциите по сторно, а сумата на разликите може да има както знак „+“, така и знак „-“).

1c Доклад Анализ на данък общ доход

Използвайки структурата на данъчната основа, можете да отидете до счетоводния раздел, който ви интересува. Преходът от една схема към друга се извършва чрез двойно щракване на мишката върху блока с индикаторите, които ви интересуват.

Ако изберете секцията „Данък“, диаграмата „ Изчисляване на данък общ доход»

В диаграмата анализът се извършва чрез сравняване на размера на данъка върху дохода според данъчните счетоводни данни (данъчна декларация за доходите) и според счетоводните данни, като се вземат предвид признаването и отписването на постоянни и отсрочени данъчни активи и пасиви ( отчет за доходите).

Ако размерът на данъка върху дохода според счетоводните данни съвпада с размера на данъка върху дохода според данните на данъчното счетоводство, тогава данъчното счетоводство се счита за правилно. Изключение е, когато има счетоводна загуба през проверявания период.

В този случай в диаграмата блоковете „Данък върху дохода по данни на NU“ и „Данък върху дохода по счетоводни данни, като се вземат предвид корекциите“ са оградени зелена рамка.

Всеки блок от схемата има име и 4 суми, според видовете счетоводство - BU, NU, VR и PR

С избиране на блок в диаграмата за декодиране (например Доход), се отваря по-подробна диаграма за избрания блок

Ако няма подробна диаграма за блока, тогава се отваря отчет за обобщените транзакции (обороти), които формират индикаторите на блока.

По-долу е даден пример за декодиране на блока „Приходи от обичайни дейности“.

Чрез задаване на флага „Разширяване по документи“, отчетът се разширява до първичните документи, които са генерирали индикаторите.

Всеки документ, включен в отчета, може да бъде отворен чрез двукратно щракване върху избрания ред.

По този начин, като се движите последователно от блок към блок и дешифрирате индикаторите, можете да достигнете до първичните документи,

Ако индикаторите на който и да е блок не отговарят на равенството

BU = NU + PR + VR, тогава такъв блок е заобиколен от червена рамка, което показва наличието на грешка.

Щраквайки двукратно върху такъв блок, получаваме разбивка по обороти. Като зададем флаговете „Разширяване по документи“ и „Показване само на грешки“, ние детайлизираме декодирането на документите, които са генерирали несъответствията.

След отстраняване на всички грешки и повторение на рутинни операции, отчетът не трябва да съдържа блокове, маркирани с червена рамка:

P.S. Има ситуации, когато изчислението на данъка върху доходите е правилно, но блоковете все още са маркирани с червена рамка.

Има и ситуации, когато данъкът е изчислен неправилно и няма блокове, маркирани в червено.

Тези характеристики на доклада бяха обяснени в видео приложение към семинара „Декларация за данък върху доходите в 1C - без грешки и навреме“, който се проведе през декември.

P.S. Липсата на несъответствия в провереното равенство BU = NU + BP + PR показва първата формална проверка за коректност. Правилността на отразяването на приходите и разходите за счетоводно и данъчно счетоводство се определя от правилното изпълнение на първичните документи и избора на подходящи позиции на разходите.